开云体育 锂电正极材料行业:“反内卷”基调下竞争口头分化,时刻升级与上游资源布局成生涯关键

发布日期:2026-04-06 16:41:01 点击次数:118

作家:大公国际香港评级与商讨部 | 肖玮

关键重点

1. 中国锂电正极材料企业主导内行市集,但同质化竞争与原料波动正挤压利润,“反内卷”政策或加快行业分化。

2.头部企业凭借时刻升级与上游资源布局已毕满产,落伍产能面对出清,市集围聚度有望进一步擢升。

3.锂电轮回产业随能源电板退役潮迎来岑岭,钠电板、固态电板时刻冲破可能对传统口头形成潜在影响。

受益于新能源汽车与储能市集双轮驱动,内行锂电正极材料行业限制快速彭胀,中国企业占据主导地位。但是,在高速增长的背后,同质化竞争与上游原料价钱大幅波动,正共同挤压行业利润空间。在此配景下,行业自律倡议与出口管制、退税调节等“反内卷”政策连接落地,倒逼厂商加快时刻改变与内行化布局。企业竞争口头呈现显著分化,头部企业满产、超产,更多落伍产能面对淘汰。瞻望将来,时刻纠正与上游资源布局有望进一步推升市集围聚度,行业进入“能人恒强”的高质料竞争新阶段;锂电轮回产业将随能源电板退役潮迎来岑岭;钠电板量产与固态电板时刻冲破或对行业口头形成潜在影响。

01

行业概况

需求驱动:新能源汽车与储能双轮拉动

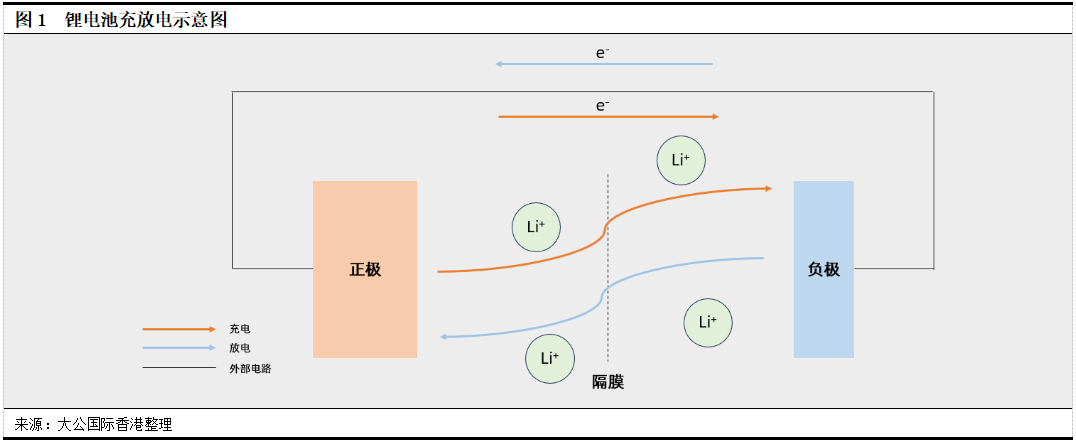

锂电正极材料(以下简称“正极材料”)是锂电板的中枢组成部分之一,承担锂离子脱嵌、提供电板中枢能量与电压的关键活性材料,决定了锂电板的能量密度、轮回寿命与安全性能。在四大主材(正极、负极、电解液、隔阂)中,正极材料占比最高,是锂电板成本规章的中枢才能。

锂电板主要应用于新能源汽车能源电板、储能电板和3C家具的袖珍电板。2025年内行锂电出货量2,280.5GWh,同比增长47.6%,其中,能源电板出货量达1,495.1GWh,占比约65.6%,仍然是锂电的主要需求市集;储能电板出货量为651.5GWh,同比增速高达76.2%,是锂电市集的主要增量起原;袖珍电板主要包括3C电板和小能源等,2025年出货量为133.9GWh,占比约5.9%,虽占比小,但连年来AI、机器东说念主等新兴时刻正为其创造增量空间。

能源电板需求受新能源汽车销量增速放缓影响有所回落:相较于2021 年的成倍增长,连年来新能源汽车销量同比增速已缓缓过渡至20%~30%傍边。而储能电板受中国储能需求带动影响,正处于高速增遥远。据EVTank统计,2025年,内行储能电板出货量达到651.5GWh,同比增长76.2%,其中,中国企业储能电板出货量为614.7GWh,占内行储能电板出货量的94.4%;2025年内行储能电板出货量前十企业一起为中国企业,其中,宁德期间以超越26%的市集份额位居第一。中国储能行业发展略晚于韩、好意思、日等国度,主要原因包括中国岑岭/低谷时间电价价差较窄,市集报告机制不完善,但现在收获于储能电板的全面铁锂化,中国企业竞争上风突显,自 2022 年登顶内行储能新增装机榜首后,已融合四年保持第一。在新能源快速发展的配景下,新式储能成为促进新能源拓荒消纳的要紧技能,中国储能行业的快速发展一定程度上保险了锂电行业的连接提速。

02

结构变化:磷酸铁锂成主流,三元份额收缩

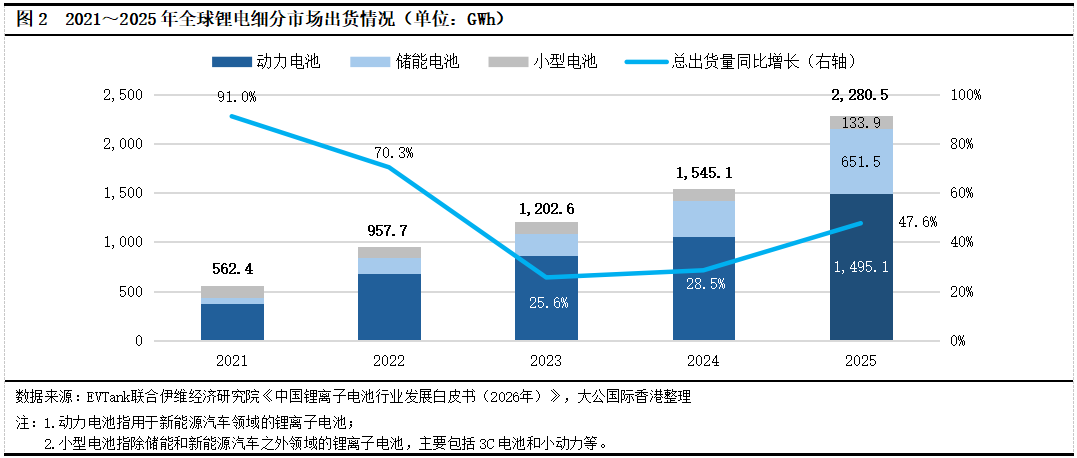

跟着能源电板、储能电板等下流需求的蓬勃增长,正极材料行业限制呈快速彭胀态势,2021年总出货量为131.5万吨,到2025年已攀升至479.8万吨。但是,连年来增长节拍有所放缓,正极材料2021年曾达到101.6%的高增速,后续缓缓回落至2024年的26.1%,2025年受益于储能市集爆发,增速擢升至48.5%。在材料结构方面,市集占比出现显著变化,三元材料的份额从2021年的50.4%大幅收缩至2025年的18.3%;而磷酸铁锂则已毕了占比的反超式增长,从2021年的三成傍边,跃升至2025年的七成以上,成为现时正极材料的主流家具。与此同期,钴酸锂与锰酸锂的出货量相对沉稳,在总出货量快速彭胀的配景下,钴酸锂与锰酸锂的市集占有率连接弱化。这主如若由于连年来跟着磷酸铁锂电板的研发改变,其能量密度已冲破200Wh/kg,缓缓接近中低镍三元材料水平,交流其轮回寿命长、成本可控的上风,在新能源汽车能源电板规模的浸透率连接擢升,成为主流车企的中枢接受。另外,储能市集需求激增推进磷酸铁锂快速扩容。相较于三元材料,磷酸铁锂在热厚实性、过充过放耐受性等安全性能上更具上风,且不含镍、钴等贵金属,成本上风权贵,成为储能电板的首选正极材料。

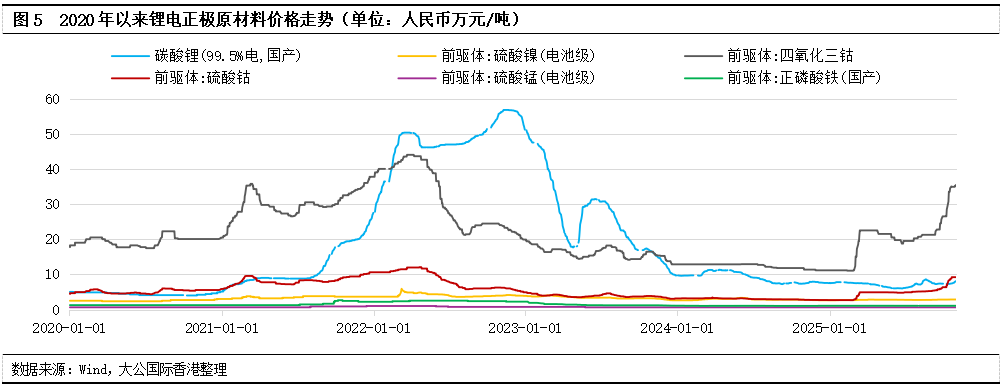

但是,行业限制急速彭胀的背后,是强烈的市集竞争。家具同质化与上游矿产原料价钱大幅波动交流,共同挤压正极材料行业的利润空间。磷酸铁锂材料市集带领报价从2022年底的17万元/吨,跌至2025年底的约4万元/吨,跌幅约超75%;2025年11月,由中国化学与物理电源行业协会专揽的《磷酸铁锂材料行业成本商讨》辩论会指出,2025年前三季度,通过多种方法缱绻的主流磷酸铁锂材料的平均成本在1.57万元/吨~1.64万元/吨(不含税),但平均售价仅1.42万元/吨(不含税),价钱与成本出现倒挂。同质化产能严重多余,是导致磷酸铁锂材料价钱连接下行、行业内盛大企业堕入耗费的中枢原因。三元正极材料价钱通常呈现冲高回落走势,高镍8系(NCM811)材料市集带领报价从2022年冲破40万元/吨回落至2025年底的16.5万元/吨傍边,累计跌幅显著;2025年5月,笔据SMM估算,NCM811型材料成本约15.75万元/吨,售价与成本差距较窄,举座盈利水平承压。

03

内行竞争口头与政策

中国主导,围聚度连接擢升

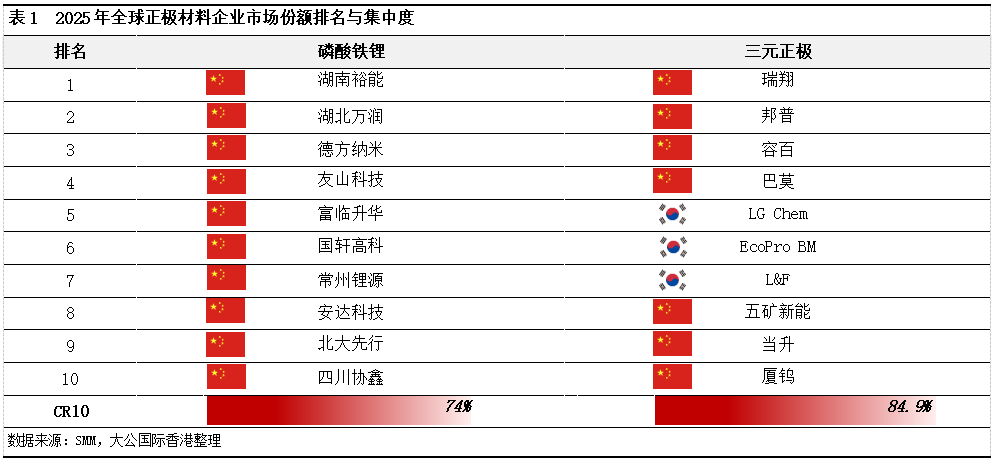

现在,内行正极材料产业围聚度较高,主要由中国企业主导,韩、日企业的举座市集影响力有所收缩。笔据中国化学与物理电源行业协会信息,铁心2025年上半年,中国磷酸铁锂材料产能占内行总产能比重已超95%,在内行产业链中占据中枢肠位。SMM数据清爽,2025年,亚搏内行磷酸铁锂前五大企业市集份额围聚度(CR5)为56%,CR10为74%,前十名一起为中国企业;内行三元正极材料CR10为84.9%,前十名中有7家为中国企业,3家为韩国企业。高产业围聚度推进行业马太效应加重,举座呈现结构性产能多余特征。高工锂电数据清爽,2025年上半年,头部磷酸铁锂材料企业产能诓骗率超80%;湖南裕能全年产能诓骗率更是超越100%。但是,部分家具性量未能跟上时刻迭代节拍的中小企业订单不足,产能诓骗率连接偏低。三元材料方面,受市集需求不足预期影响,行业举座产能诓骗率偏弱,笔据SMM、鑫椤等行业供需数据测算,连年来内行三元正极材料的产能诓骗率约50%,但凭借上游资源布局与时刻壁垒上风,头部企业转型收效权贵,产能诓骗率可保管在90%以上,行业分化进一步加重。

“反内卷”政策引导行业健康发展

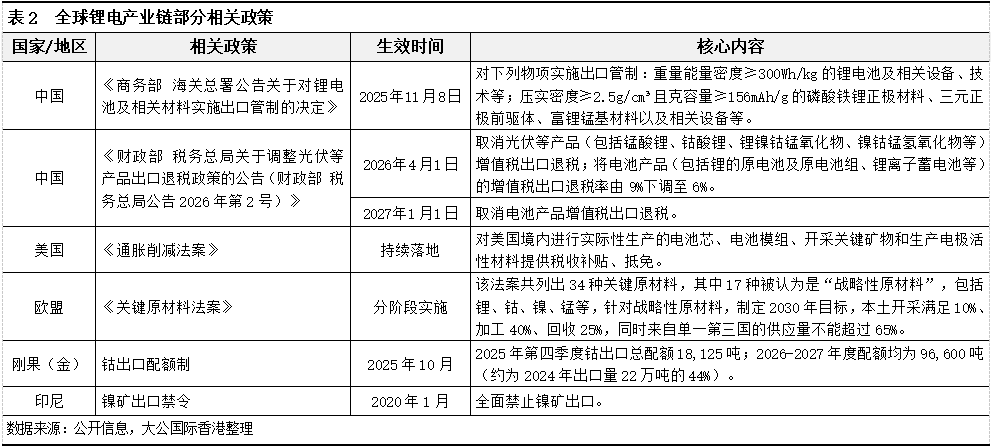

面对行业限制连忙彭胀随同的产能多余、廉价竞争等问题,中国正在掀翻“反内卷”的处治波浪,以转化其锂电关系行业在内行的最初地位。2024年7月,针对新兴产业和将来产业,中国中央政事局会议初度建议强化行业自律,留意“内卷式”恶性竞争;2025年8月,中国化学与物理电源行业协会发布《对于转化磷酸铁锂材料行业健康有序发展的倡议(征求见解稿)》(以下简称“倡议”),湖南裕能、湖北万润、德方纳米等9家行业内企业参与倡议,共同箝制恶性价钱竞争,合理订价,倡议建议企业以前产能诓骗率低于70%时,应主动暂缓新增产能,并淘汰落伍产能,行业举座产能诓骗率低于60%时,全行业暂缓扩产,聚焦时刻升级,并推进建造高尺度行业准初学槛,加快低效产能出清,优化产业结构。2025年11月,中国对高性能锂电及材料进行出口管制;2026年头,中国财政部、税务总局发布出口退税政策,从2026年4月1日起,取消锰酸锂、钴酸锂、锂镍钴锰氧化物、镍钴锰氢氧化物等的出口退税,并将电板家具的升值税出口退税率由9%下调至6%;从2027年1月1日起,取消电板家具升值税出口退税。中国正极材料行业自律与多项政策行为正引导行业从“政策提拔导向”转向“市集竞争导向”,倒逼企业擢升时刻与家具附涨价值,加快落伍产能出清,预期将进一步推升市集围聚度。咱们合计这些行为有助于行业可连接健康发展,但短期波动仍需密切饶恕。

国际方面,锂电正极关系金属原材料供应地与主要铺张市集均出台地点保护政策,以规章金属资源价钱,并推进列国度/地区产业原土化。由于中国艰巨镍、钴资源,原材料依赖从印尼、刚果(金)等地入口,而印尼不容镍矿的告成出口,刚果(金)也在2025年2月实施了钴出口禁令,kaiyun sports2025年10月后转为钴出口配额制。这使得未布局上游镍、钴资源的企业更难规章成本。另外,正极材料出口销售也受各地政策的告成影响。举例,未在好意思国进行实质出产的锂电及正极材料,无法赢顺应地税收补助,比较于当地企业,番邦企业家具将面对宏大的价钱残障,举高了番邦家具的进初学槛。而欧盟也建议对于“策略性原材料”(包括锂、钴、镍、锰等)的筹画,规划2030年要达到原土开采10%、加工40%。因此,中国正极材料企业的国际布局是将来发展生涯的关键,一方面可擢升金属资源自供才气,把捏原材料库存,规章出产成本,另一方面有助于开拓国外市集,擢升收入多元化才气。

04

矿产资源布局

上游资源布局成生涯关键

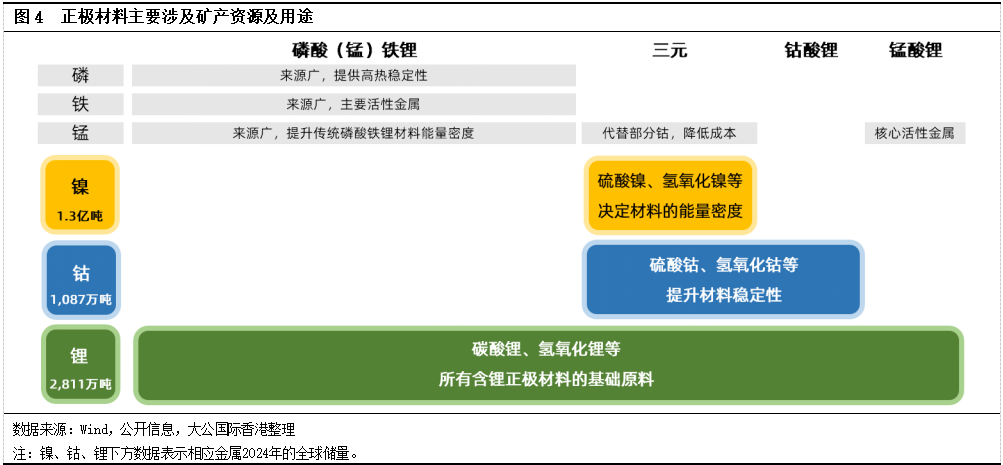

出产正极材料主要需要的矿产资源包括磷、铁、锰、镍、钴、锂等。其中,磷、铁、锰资源相对丰富,但磷酸铁锂的出产高度依赖磷资源,因此不少磷酸铁锂出产企业王人有磷矿的布局,包括湖南裕能、湖北万润等;部分面向磷酸锰铁锂路子的企业亦配套布局锰矿,而铁矿因举座供应充裕,企业多以长协采购为主,告成布局矿权较少。比较之下,镍、钴、锂等金属资源,内行储量相对有限,资源散播围聚且价钱波动剧烈,是各大正极材料厂商(尤其是三元正极材料厂商)连年来争相部署的要紧上游资源,举例,邦普轮回布局了刚果(金)钴矿资源、印尼红土镍矿、玻利维亚锂盐湖;华友钴业领有刚果(金)铜钴矿采矿权、并于2022年收购津巴布韦锂矿;德方纳米在四川阿坝布局开拓锂矿资源等。

镍主要应用于钢铁、镍基合金、电镀及电板等规模。2024 年,印尼镍储量占内行42%,是内行镍储量最大的国度,其次是澳大利亚(18%)、巴西(12%)、俄罗斯(6%)和新喀里多尼亚(5%)。2020年以来镍价呈现“低位回升—极点暴涨—震撼回落—底部反弹”的大幅波动趋势。2020年,印尼开动实施镍矿出口禁令,同期,受疫情突发影响,内行经济放缓,此时镍价虽有所回升,但较为浮松。随后,随同新能源汽车需求增长,以及2022年3月俄乌冲突激发的俄镍制裁担忧与产业资金逼仓影响,LME镍价一度暴涨至4.8万好意思元/吨以上,后随往返所章程调节快速回落。2022年下半年以来,印尼镍产能围聚开释导致内行镍供应多余,交流不锈钢需求疲软,镍价连接回落至2025年底的1.5万好意思元/吨傍边。2025年末至2026年头,印尼政府默示将2026年度责任规划与预算中的镍矿产量配额削减至2.5亿吨,相较于2025年的3.79亿吨大幅下降34%,随后,镍价反弹至1.8万好意思元/吨。

钴主如若铜钴矿和镍钴矿开采的副家具,主要用于电板制造、超等合金、磁性材料等。现在刚果(金)以铜钴矿为主,印尼则以镍钴矿为主。笔据国际钴协会统计,2024年内行开采钴供应量达到25.4万吨,其中刚果(金)保持了76%的占比,而印尼占比则从2023年的8%擢升至12%。钴材料受储量少、地域围聚且存在较地面缘政事风险等要素影响,价钱永辽远于大幅波动现象。钴价在2020年处于低位,上游矿企投资意愿不足,产能彭胀节拍安宁,而这一阶段内行新能源汽车开动放量,钴的需求快速增长,供给端的增长速率难以跟上需求增速,为2021~2022年上半年的钴价高潮奠定了基础。2022~2024年,矿企产能围聚开释,笔据国际钴协会统计,2022~2024年,内行钴开采供应量分辩为19.8万吨、23.2万吨及25.4万吨,同比增长分辩为21%、17%和22%,而需求增速并未同步跟上,市集连忙转为供给多余,钴价从高位连接下落。2025年2月,手脚内行近简略钴供应的刚果(金)文书暂停钴出口四个月,后续又两次脱期禁令,从10月起实施年度出口配额料理轨制,2026年和2027年的年度出口配额则设定为9.66万吨,这一举措告成让内行钴供给“速冻”,供需关系阶段性逆转,受此影响,钴价触底反弹。

锂的主要用途是手脚电板材料。2023年智利锂储量排世界第一,约占内行锂储量的36%,其次是澳大利亚(24%)、阿根廷(14%)、中国(12%)和好意思国(4%)。2021年底碳酸锂价钱约27万元/吨,2022年峰值冲破56万元/吨,涨幅超100%,此轮价钱猛涨主要受到新能源汽车与储能电板的爆发式增长驱动,同期,由于锂矿石的开采周期长,供给滞后,导致了供需错配,交流下流补库、中间商炒作等要素放大波动。2023年下半年后,跟着澳洲锂辉石产能开释、中国盐湖和锂盐形貌达产,供需缺口缓缓收窄,碳酸锂价钱开动回落至合理区间。

镍、钴、锂等中枢资源价钱波动权贵,使正极材料企业面对权贵的原材料成本风险。在成本结构中,磷酸铁锂材料成本中约40%以上是碳酸锂;三元材料则因各体系金属配比不同而存在各别,以高镍8系材料为例,氢氧化锂、硫酸镍和硫酸钴占总成本的比重分辩约为35%、34%和17%。因此,进取游布局矿产资源,已成为企业规章成本、擢升竞争力的关键。但是,锂、镍、钴等中枢资源拓荒成本参加大、壁垒高,中袖珍企业难以参与,行业正缓缓进入“能人恒强”的口头,围聚度有望连接擢升。

05

行业发展趋势与瞻望

时刻迭代与轮回经济为行业创造机遇,新兴时刻或对现存口头形成潜在影响

内行正极材料行业限制增长预期可不雅,主导要素包括:新能源汽车需求慎重增长带动能源电板出货量厚实擢升,中国储能市集爆发对锂电板需求蓬勃,AI、机器东说念主等新兴行业发展为袖珍锂电板增长创造念念象空间。但行业竞争强烈,“反内卷”基调连接引导企业向高质料标的发展,磷酸铁锂等锻练赛说念尤为需要回避“增收不增利”的筹划逆境。企业仍需参加较高的研发开销,同期规章原材料成本,在此竞争配景下,市集口头有望进一步分化,头部企业产能诓骗率有望保管高位,与之相对应的落伍产能将缓缓出清。将来企业需通过擢升时刻壁垒、强化上游资源布局、连接优化出产工艺等姿色构建成本上风与供应链韧性,幸免堕入低水平价钱战。中国将积极转化其在内行锂电产业链中的最初地位,推进良性竞争与可连接发展,留意非感性竞争导致产业上风外溢。其他地区将对当地关系产业连接进行出口规章、腹地化出产、税收保护等行为。

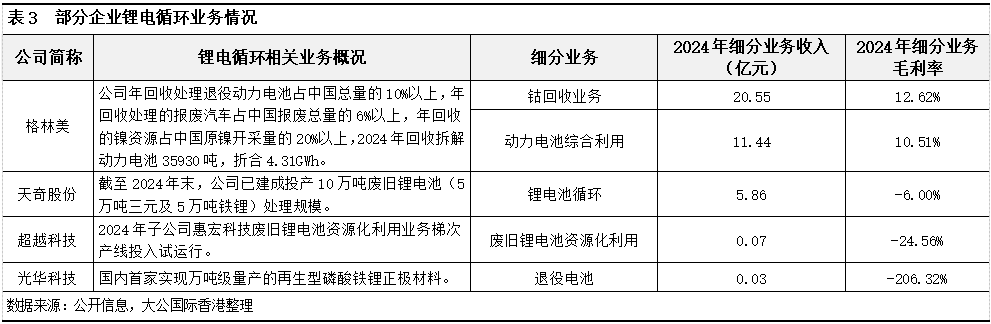

时刻方面,磷酸铁锂材料已在能源电板与储能规模占据主导地位,擢升能量密度仍是将来主要优化标的。三元正极材料则为搪塞钴资源稀缺、价钱高波动的问题,连接向高压中镍、高镍化、低钴化、去钴化标的升级。另外,伴跟着新能源汽车锂电板5~8年傍边的生命周期,揣测2026、2027年将迎来第一波退役小岑岭,回收市集发展空间较大,但回收业务可能面对分化,比较于磷酸铁锂,三元材料含贵价金属更多,回收可为企业创造更多价值。

在现存体系迭代除外,钠电板、固态电板代表下一代要紧时刻标的。钠电板资源天禀杰出,正极以层状氧化物、普鲁士蓝/白、聚阴离子化合物为主,可开脱对镍、钴等贵金属的依赖,具备成本与低温性能上风,但受限于能量密度,现时主要应用于低速电动车等场景。2025年9月,宁德期间“钠新”电板通过电动车能源电板新国标认证,成为内行首款通过新国标的钠离子电板,标识产业化进度加快。固态电板以固态电解质替代传统液态电解液与隔阂,可权贵擢升安全性与能量密度,遥远具备对传统锂电的替代后劲。受限于高成本与工艺适配性,全固态电板量产仍需时日;半固态电板手脚过渡路子已进入产业化阶段。2025年11月广州国际车展,全新MG4半固态安芯版亮相并于12月已毕委用,成为内行首款量产搭载半固态电板的车型,标识半固态电板雅致从研发走向市集化应用。咱们合计,这些时刻或为新能源产业带来新机遇,但锻练度与成本仍需严慎评估。

版权与免责声明

凡本微信公众号(“大公国际”)发布的悉数笔墨、图片和音视频府上等内容,其版权均属于大公国际资信评估有限公司(简称“大公国际”)悉数。未经大公国际授权,任何单元和个东说念主不得私自使用(包括但不限于汇编、修改、分发、转载、复制、传播、发表、许可、摘编、仿制)偶而可他东说念主使用本微信公众号中的悉数内容。仍是大公国际授权使用的,应在授权范围内使用,并注明“起原:大公国际”。不然,大公国际将照章细密其法律包袱。

本微信公众号触及的悉数不雅点、论断、建议仅供参考,不组成对任何单元或个东说念主的投资性建议或见解。对于因告成或蜿蜒使用本微信公众号发布、转载的内快乐者据此进行投资所酿成的一切扫尾或损失,大公国际概不负责。

对于大公国际

大公国际资信评估有限公司(以下简称“大公国际”)建立于1994年,是中国东说念主民银行和原国度经贸委共同批准建立的天下性信用评级机构,领有政府监管部门批准的一起评级资质,能够对中国成本市集中有债务器具和参与主体进行信用评级。

大公国际是中国国新控股有限包袱公司的控股子公司,总部位于北京。现存从事评级功课和商讨的专科分析师162东说念主,99%具有硕士、博士学历。

建立30余年来,大公国际孤立商讨制定国度、地点政府和行业的信用评级尺度,推进国内债务器具的改变遐想与奉行应用,先后对31个省(自治区、直辖市)和香港特殊行政区、70多个行业的近万家企业进行信用评级。

地址 |

北京市西城区

三里河二区甲18号

电话 |

010-67413300

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

开云kaiyun(中国)体育官网

海量资讯、精确解读,尽在新浪财经APP

开云kaiyun(中国)体育官网

最新资讯

-

- 开云sports CBA季后赛席位争夺渐趋尖锐化

- 04-07

- 查看更多

热点资讯

-

- 03-09

- 查看更多

-

- 02-21

- 查看更多

-

- 02-12

- 查看更多

-

- 02-21

- 查看更多

-

- 02-12

- 查看更多

备案号:

备案号: